公司财务管理,会计核算与财务报告

· 4 min read

为什么要学习财务知识

- 业务评估

- 解读财务语言

- 评估经营效率

- 分析商业模式

- 公司估值

- 业绩趋势

- 资产结构

- 现金流折现

企业财务常见的工作职能

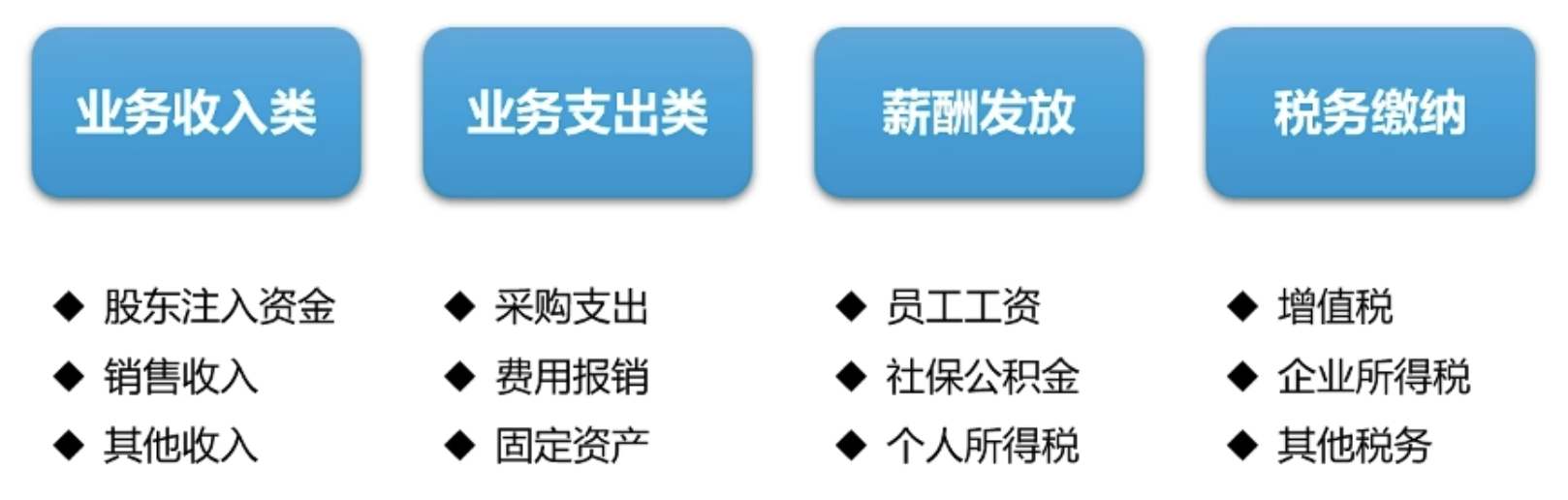

企业的财务科目有哪些?

- 资产类项目: 银行存款,应收款,库存,固定资产等

- 负债类项目: 长/短期借款,应付款,预收款等

- 成本类科目: 生产成本,制造费用,研发支出

- 损益类科目: 主营业务收入/成本,销售费用,管理费用,财务费用

- 所有者权益: 实收资本,资本公积,盈余公积,未分配利润

个人记账 vs 公司做账

- 个人记账注重结果

- 预算管理

- 收支平衡

- 合理安排开销

- 公司做账注重过程

- 核算利润

- 依法纳税

- 公司价值分析

复式记账法,"借" 和 "贷" 的区别

记账原则: 有借必有贷,借贷必相等。

凭证: 股东向公司账户支付 100 万启动资金,借方是银行存款,贷方是实收资本。

会计难的不是凭证本身,而是业务要理解清楚。

企业常见的财务业务场景

业务场景,企业拿到第一笔投资

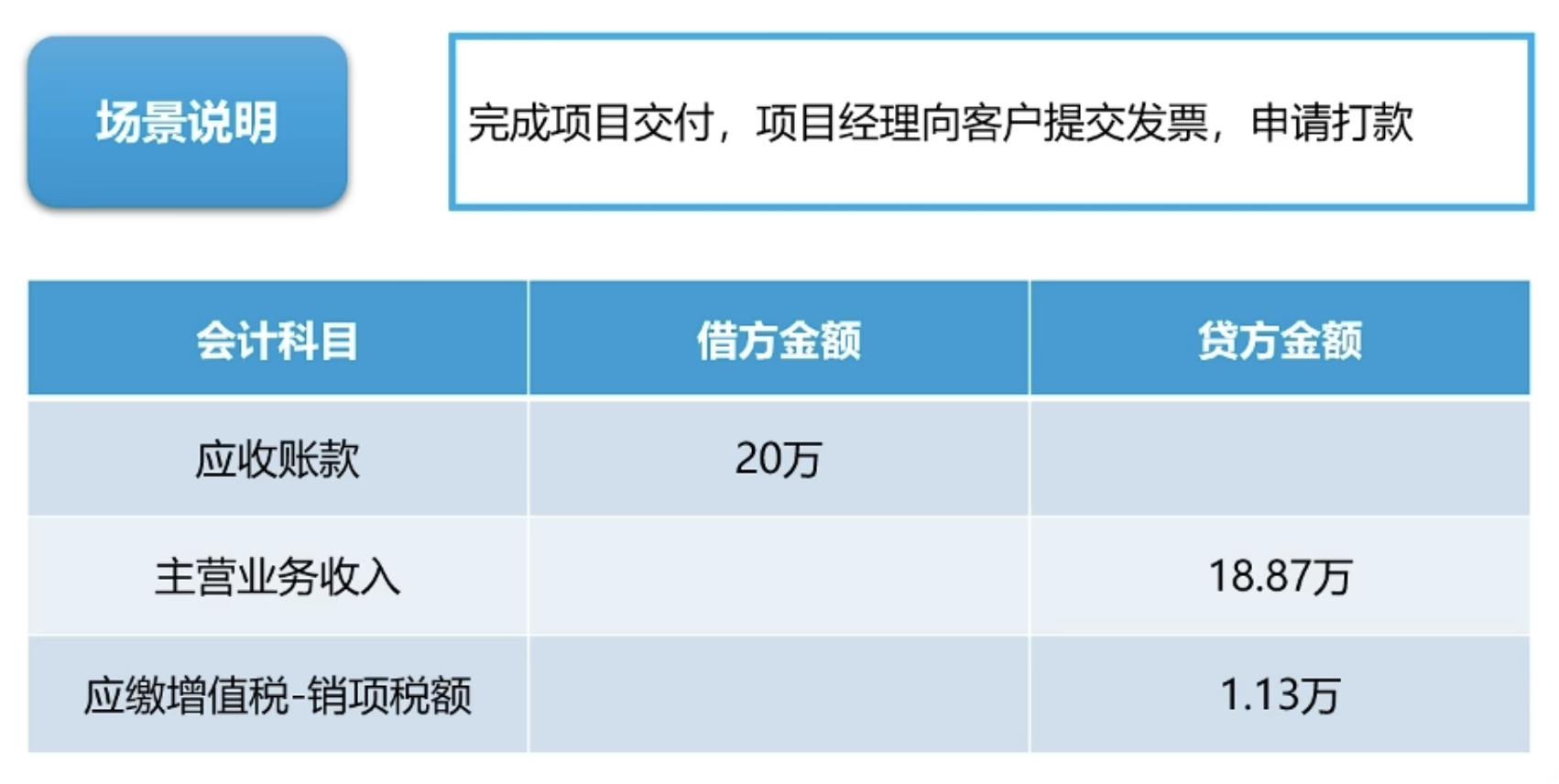

业务场景,完成项目交付,向客户提交发票申请打款

业务场景,客户支付项目款项

收取定金: 借入银行存款,贷出预收账款

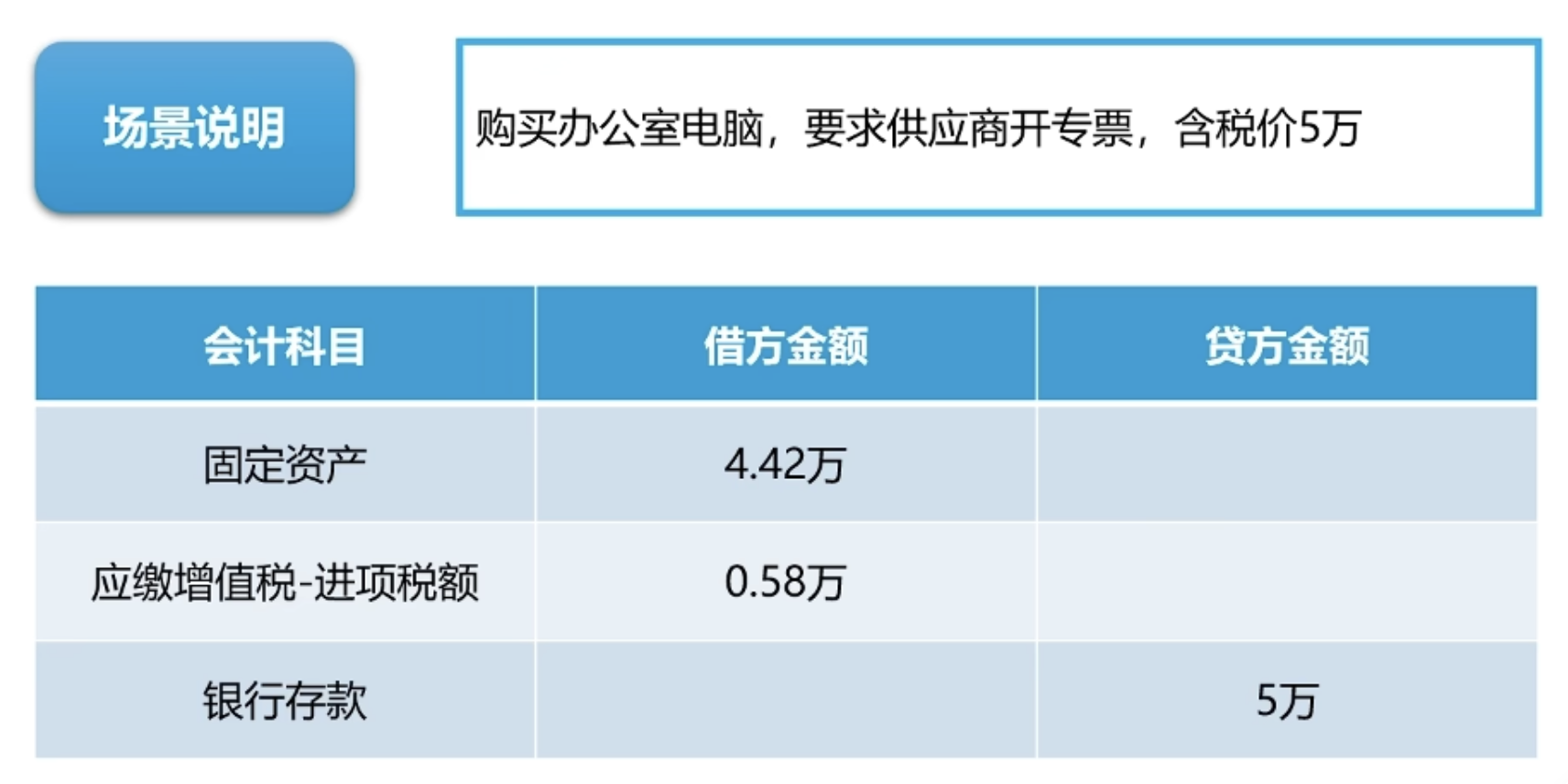

业务场景,购买办公室电脑

业务场景,固定资产折旧

物业场景,预支付房租、物业费

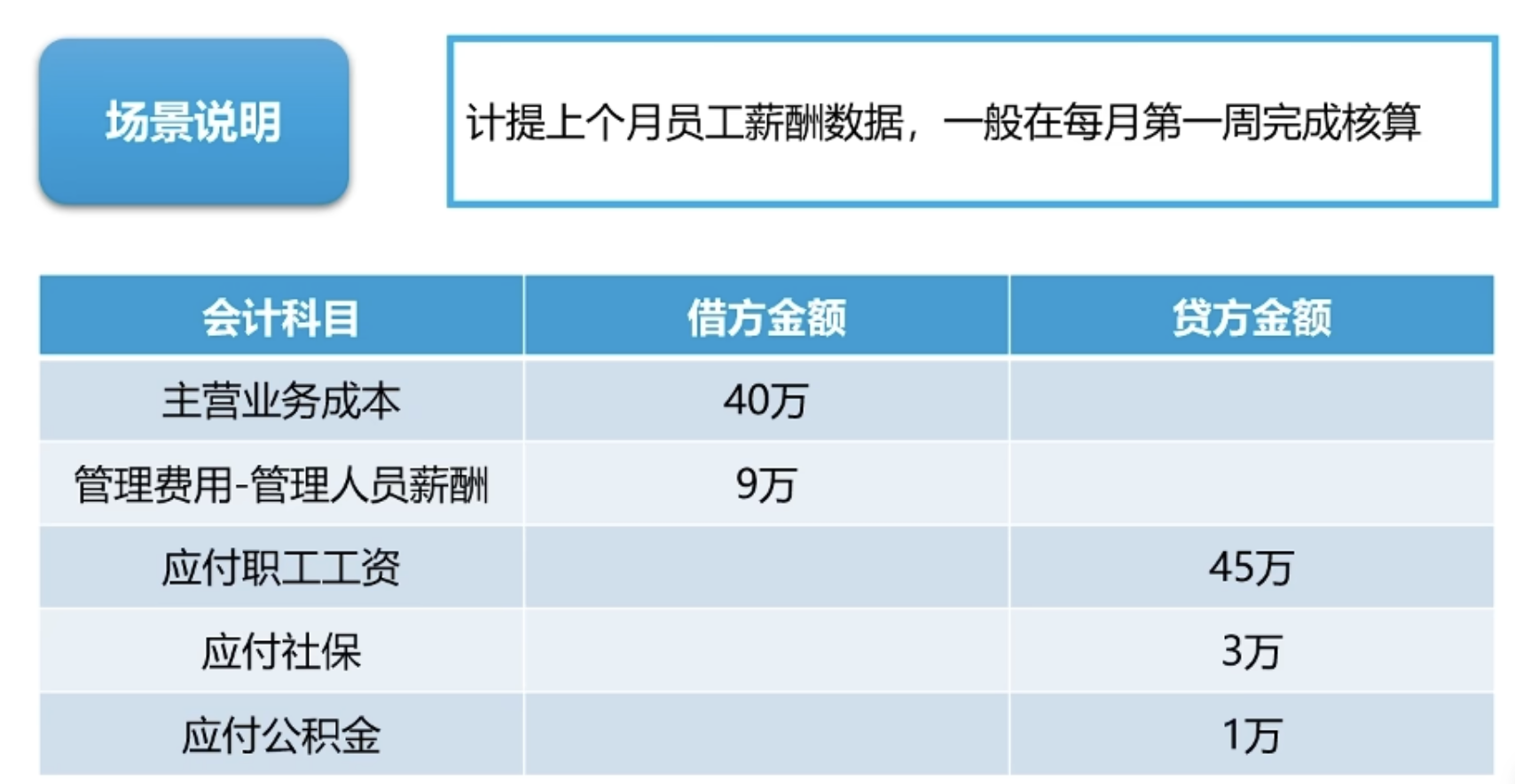

业务场景,计提员工薪酬,计算公司承担的社保和公积金

业务场景,支付员工薪酬,代扣员工要承担的社保、公积金和个税

业务场景,支付社保和公积金

业务场景,计算增值税,增值税进项和销项进行抵扣

业务场景,支付增值税

三大报表

- 以分析资产负债表为主,参考利润损益表为辅;

- 利润表是可以被调节的

资产负债表

- 货币资金: 库存现金、银行存款,其他货币资金

- 应收款

损益表

- 损益表需要财务部门进行结转操作

- 结转 就是在一个会计期间(如一个月、一个季度)结束时,将临时性账户的余额清零,并将其累计影响永久性地转移到另一个账户的过程。

- 把损益表想象成你本月的“收支流水账”,而资产负债表是你的“财富总清单”。 结转,就是在月底把“流水账”算个总账,看看本月是赚了还是亏了,然后把这个结果(利润或亏损)更新到你的“财富总清单”里。同时,把“流水账”本清空,准备记录下个月的新账。

- 利润公式: 公司主营业务收入 - 公司成本 - 公司费用 - 企业所得税 = 公司净利润

现金流量表

- 来源: 库存现金、银行存款等几个现金类科目中过来的

- 用于区分现金流性质,来源与去向

财务速成办法

去买一个 SAAS 财务系统,为家庭做一套复式记账法的账本,学习会计知识。

- 工资 --> 主营业务

- 月底 --> 计提主营业务,生成应收款

- 工资支付 --> 应收款成功回收,变成银行卡的现金

- 支付费用 --> 衣食住行

- 房子和车,家用电器 --> 固定资产折旧