宏观经济分析方法

为何股票投资者要研究宏观经济

- 识别趋势,规避风险

- 政策导向,结构性机会

- 评估企业,盈利驱动

- 资产配置,轮动策略

举例说明,宏观经济研究如何知道我们的投资策略

- 降息,降准: 流动性提高,利好股市

- 发布行业规划: 研究政府扶持的产业链

- CPI、PPI 变化: 识别景气和衰退,提前调整

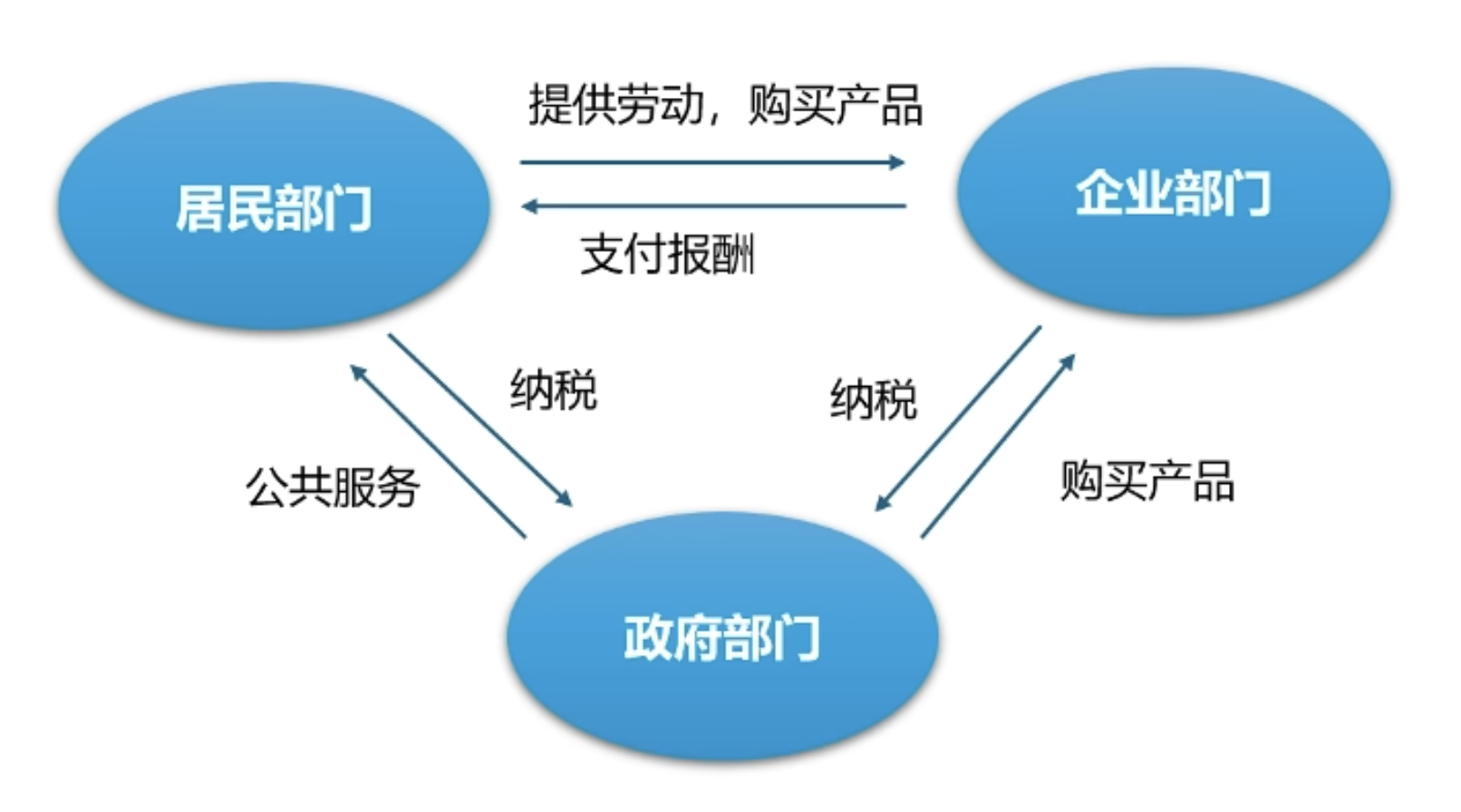

宏观经济分析的对象,居民部门、企业部门、政府部门

- 居民部门: 我们大众消费者

- 看大家有没有赚钱?赚的钱去哪里了?

- 疫情 + 房地产下行 + 失业率上升 --> 口袋里面的钱变少了,压制了消费,导致消费类的公司这几年业绩比较差,我们投资选择上就要规避这些公司。

- 企业部门: 公司合集,商品和服务的生产者

- 看企业的盈利情况和投资情况。

- 商品和服务出售给居民和政府,以此来获得收入,向政府纳税,向居民提供就业岗位 --> 企业部门的盈利影响公司本身的价值,居民收入和政府税收;

- 宏观经济的复杂性体现在单一部门的状态会影响其他部门,并相互影响,最后造成螺旋式上升/下降的情况。

- 政府部门: 经济的调控者,公共用品的提供者,负责收入再分配

- 收入来源: 居民和企业的纳税,发行债券

三个部门的连接关系通过银行等金融行业来进行关联

- 居民储蓄,通过银行贷款进入企业

- 政府部门,通过银行对企业进行定点扶持

- 政府,通过银行和证券进行发债

所以银行等金融行业的数据,往往也作为宏观经济分析的输入。

为什么需要政府部门进行宏观经济调控

- 稳定经济周期波动: 避免市场过热与过冷,削峰填谷

- 解决失业率,压制通胀

- 高失业率和高通胀是市场经济运行中最突出的两个麻烦,靠市场自身是比较难短期解决的,特别是经济衰退的时候,大规模失业会造成巨大的社会痛苦和人力资源的浪费;

- 高失业率: 政府可以进行宏观调控,进行大型基础设施的建设投资,来创造就业岗位,比如雅江水电站建设。

- 恶性通胀: 侵蚀居民部门的财富,扭曲价格信号,扰乱经济秩序。所以政府部门的央行它的核心职能就是通过货币政策来维持物价的稳定。

- 促进长期增长,调整产业结构

- 关注短期利润,而忽视长期战略布局。比如对基础科学的投入,教育的投资,对重大基础设施的投资不足。

- 因为它们周期长、风险高、回报慢,普通企业不愿意搞这方面的投资,所以需要政府部门来牵头进行。

- 调节收入分配,维护社会公平

- 市场机制遵循优胜劣汰,马太效应显著,贫富差距悬殊。影响社会公平,普通民众消费能力不足也会拖累整体经济增长。

- 政府可以通过税收(比如累进所得税、遗产税),支付转移(比如社会保障、失业救济、扶贫等手段)进行二次分配,来缩小贫富差距,维护社会稳定。

- 应对外部行问题

- 概念-外部性: 一个人或者一个企业的行为对旁观者产生了未被计入市场价格的影响,这种影响可能是正面的,也可能是负面的。

- 企业的生产活动,可能带来负面外部性,最典型的就是环境污染。企业享受了生产的收益,却没有承担污染的全部成本。政府就可以通过立法征税,设定排放标准等调控手段,将负面的外部性内部化,来引导甚至强制要求企业来解决这些问题。

政府部门进行宏观调控并非是要取代市场,而是为了弥补市场的固有缺陷,它的最终目标还是创造一个稳定且持续包容的宏观经济环境,从而更好的发挥市场在资源配置中能够起到的积极作用。

宏观调控和自由市场两者是一个互补而非对立的关系。

宏观经济分析的数据来源

- 国家统计局: https://www.stats.gov.cn/

- 通胀指标: 居民消费价格指数

- 制造业景气程度指标: 采购经理人指数

- 央行官网: https://www.pbc.gov.cn/

- 货币类政策: M1、M2 货币供应量

- 政府发债

- 黄金储备

- 海关官网: http://www.customs.gov.cn/

- 进出口数据

针对居民部门的宏观经济分析

- 大家工作稳不稳定?

- 有没有赚到钱?

- 杠杆率怎么样?

- 当前房贷压力大不大?

- 赚到钱的话,你是打算进行消费、存银行或者进行投资?

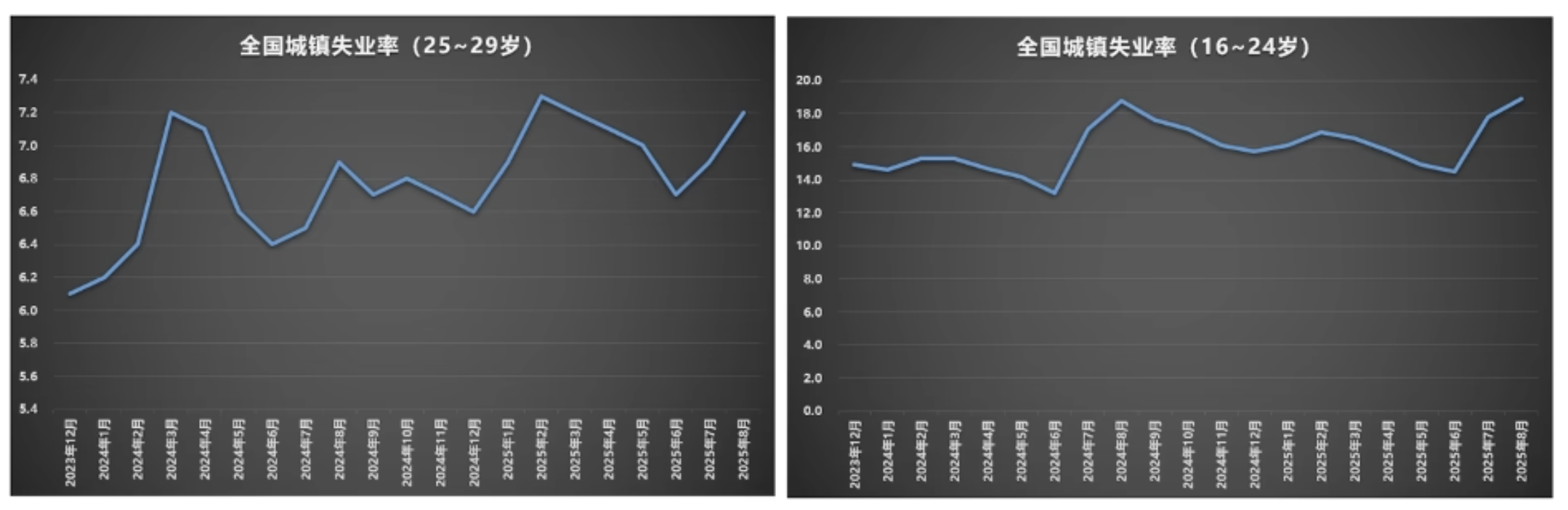

全国城镇青年失业率

现在的统计剔除掉了学生群体,最新到 2025 年 8 月,数据看上去不是很好。

- 宏观经济数据,往往具有很强的传导性。

- 比如就业数据不好,代表大家工作不稳定,赚不到什么钱,赚不到什么钱的话,消费就会降低,商家的商品不好卖,就会打折促销,物价就会出现下跌。

居民可支配收入的中位数与同比增长

疫情发生之后,居民的收入增长下降了。

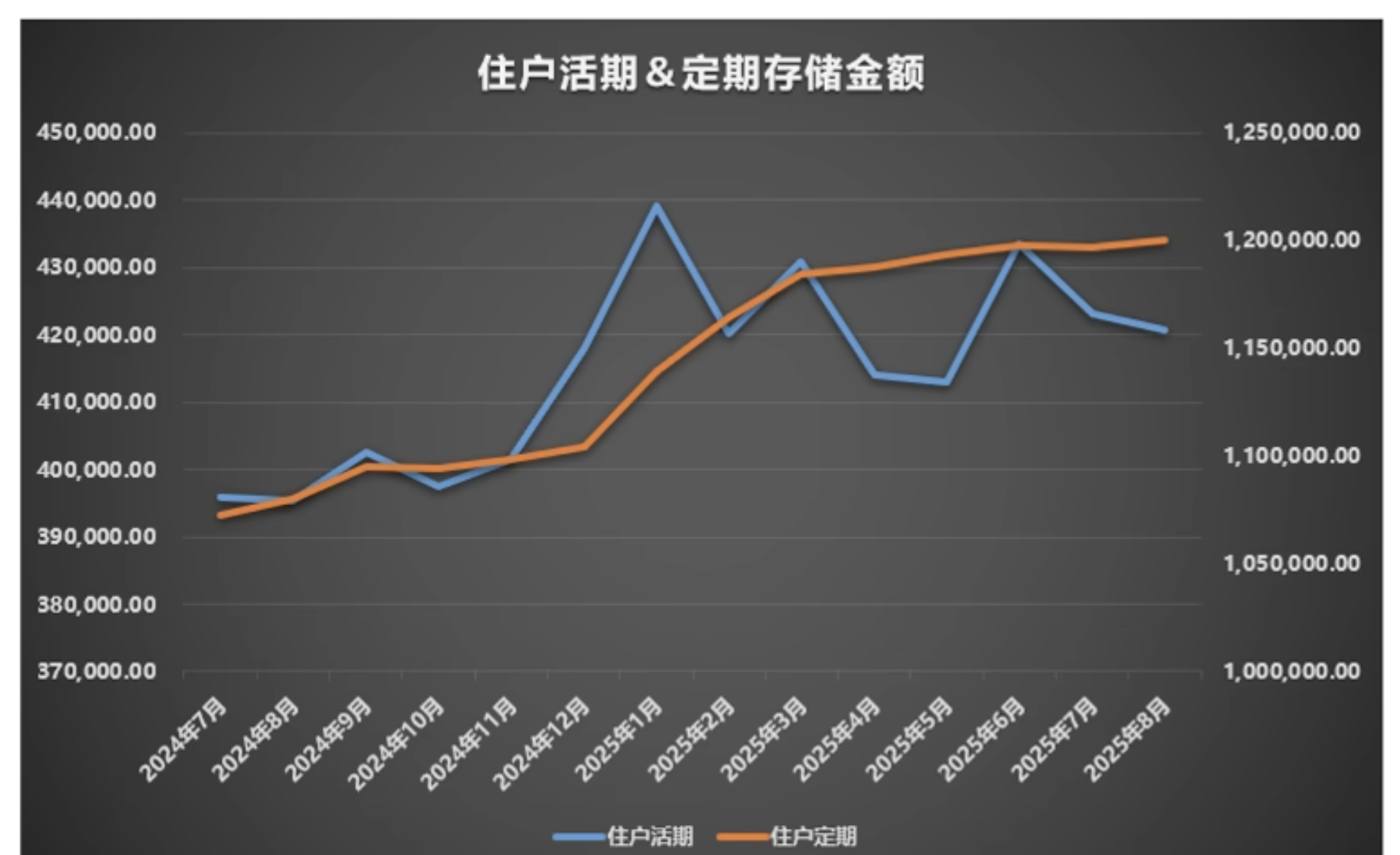

居民定期存款占比上升,储蓄率增加以应对未来不确定性

失业率提高,可支配收入增速下降,大多数人选择是不是会开始转向消费保守呢?

- 这个图,说明居民部门为了应对收入的不确定性,选择了提高储蓄率来应对风险。

- 现在都在讲银行存款搬家,由于银行定期存款利率太低了,大家把钱拿出来购买固收类的保险和股票。这个话是有道理的,但是它其实并不代表主流动作。

- 目前社会的主流观念里面,股市还是更接近于赌场,而非投资渠道。所以绝大部分家庭在面临经济收入不稳定情况下,还是会选择加大储蓄率来应对未来的风险。

居民储蓄率的提高会短期压抑消费。

社会消费品零售总额,今年下半年开始降低

商品消费在上半年不错,下半年增长就降下来了。这和政府的补贴有关,但是补贴是有边际效应的,该买该换的东西在上半年就买完了,下半年自然就没有那么好。

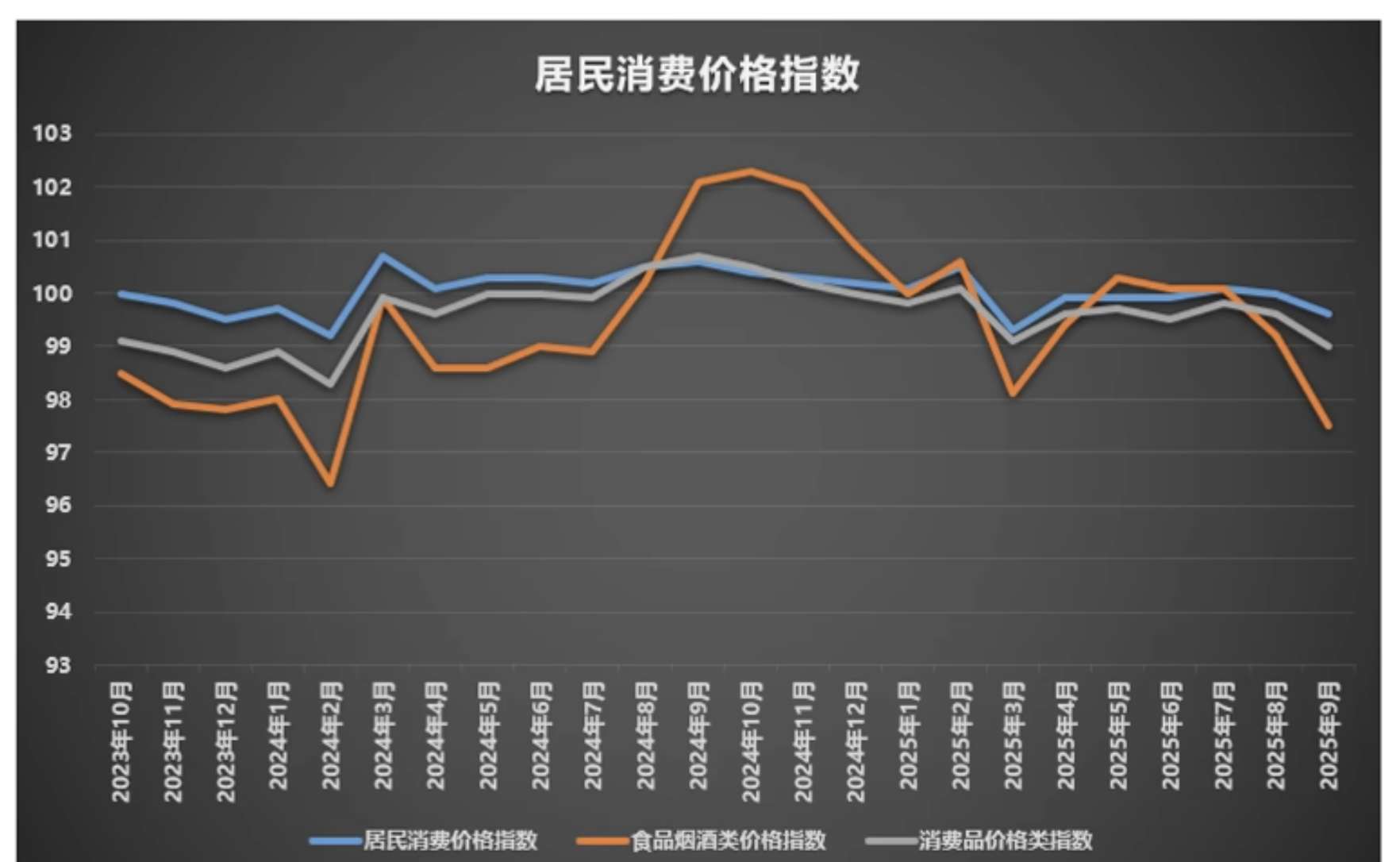

物价观察,居民消费价格指数

- 9 月有个比较明显的降低,结合前面的宏观数据分析,基本可以判定: 由于需求不振引起的物价降低。

- 我们也可以在消费类上市公司的财报上,也能发现类似的线索。这几年消费类公司业绩都比较差,特别是可选消费的公司,比如钻石消费。

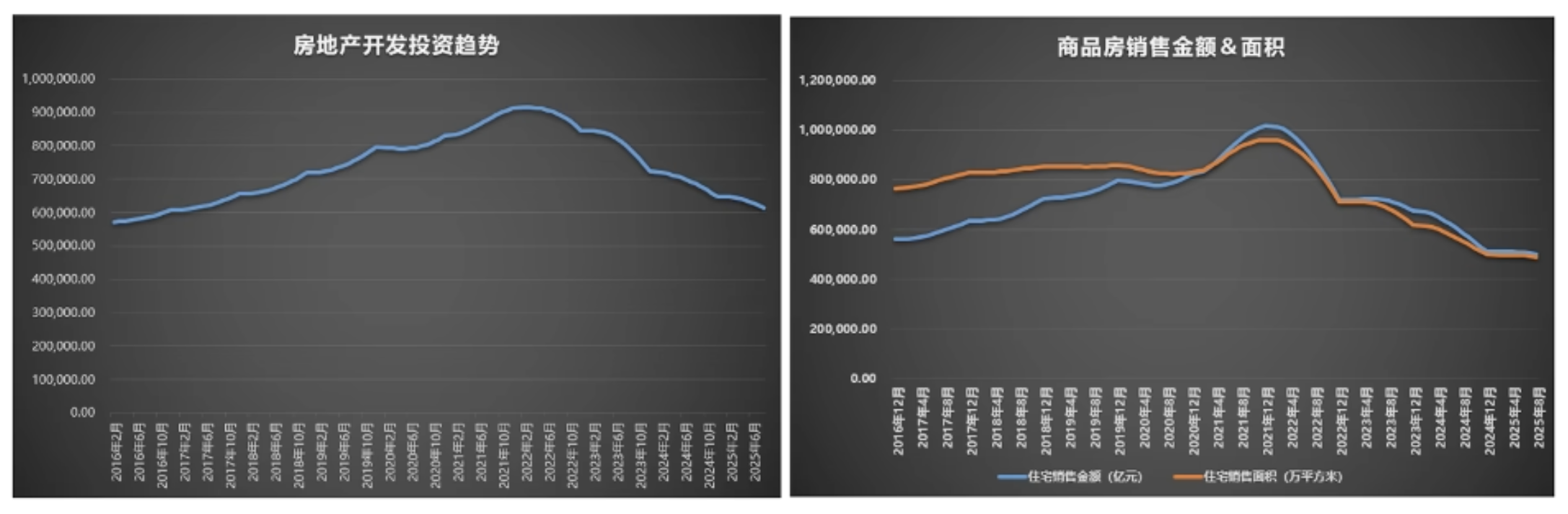

居民消费相关度最大的行业,房地产行业情况

- 高额的房贷会挤压居民消费。

- 房地产高光时期是从 2014 年到 2021 年,2022 年开始进入下行周期。如果房地产行业开始企稳了,我们实体经济恢复活力的可能性会提高很多。

房地产行业周期受到生育周期的影响

- 1990 年又一波婴儿潮,2015 年的房价上升由这波人导致。之后到了 2021 年,该买的都买了,买不起的就是买不起。

- 1995 年之后出生的人少了,于是 2021 年的市场开始出现供需反转,房价开始跌,有些人也跟着卖房,供应更大于求。

- 现在的情况是,房地产只要不拖后腿,作为普通行业稳定发展,它对经济的增长贡献还是够用的。

居民部门宏观分析总结

- 居民收入降低: 青年失业率提高导致,居民可支配收入增长放缓

- 储蓄意愿提高: 为应对未来的不确定性,叠加上房地产行业的影响

- 消费意愿降低: 传导到企业财报上

企业部门的宏观经济分析

- 当前经营状况怎么样?

- 生意赚不赚钱?

- 未来是扩张还是收缩?

- 通过全国工业企业的汇总利润表、企业的物价数据 PPI 来观察企业的经营状况;

- 通过固定资产投资和制造业 PMI 来判断企业未来是扩张还是收缩。

- 再加上进出口数据,我们基本可以判断当前企业部门的景气程度了。

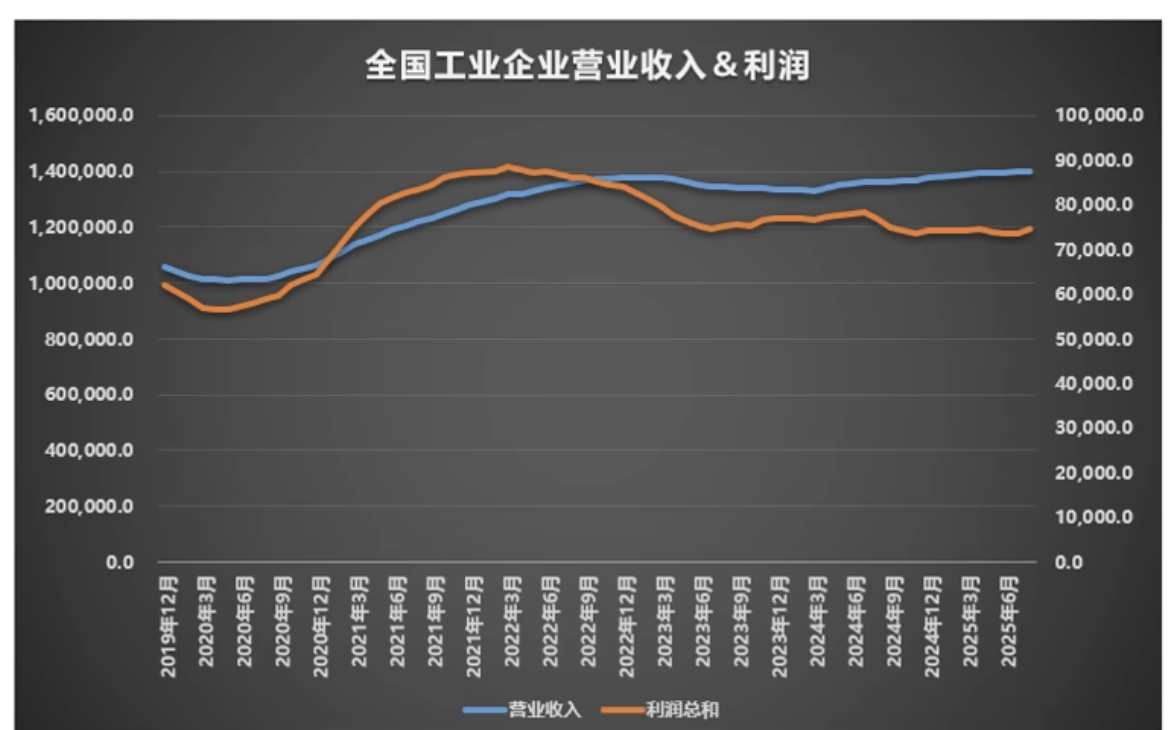

全国工业企业营收和利润趋势

汇总利润表,不止这两个指标,把所有能统计的工业企业,把它们的利润表进行了汇总。所以除了营业收入 & 利润之外,还有其他项目。

- 业绩在 2022 年,这几年营收在原地踏步,利润还在下降。

- 各方面数据都表明,现在企业生意还是不好做,但是企业市值还在猛涨,这个是没道理的。

- 如果投资账面盈利了,不是应该高兴炒股盈利了,而是要意识到这可能是一种风险的积累。

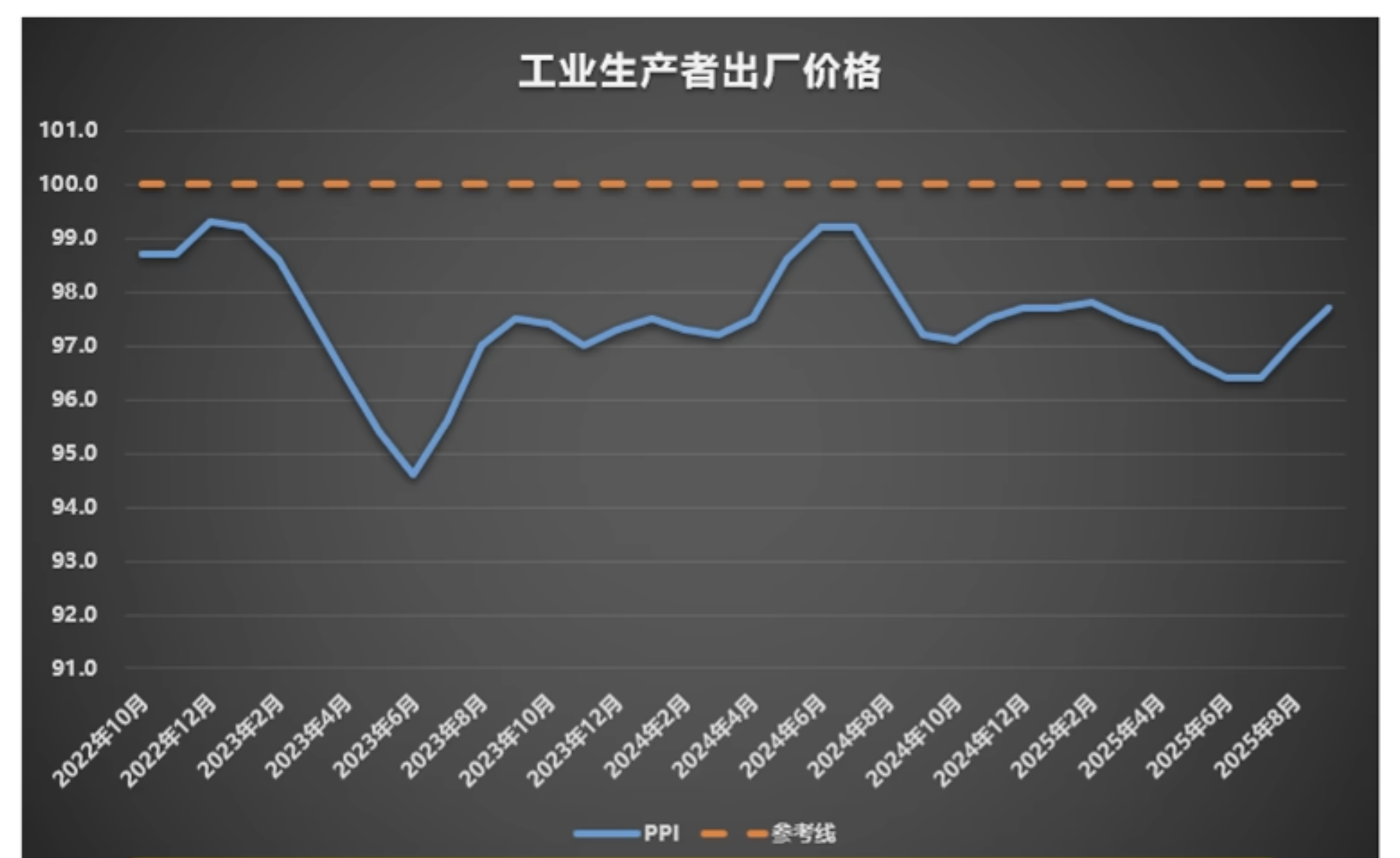

工业生产者出厂价格趋势 PPI

- 长期处于下跌下跌,最近几个月价格在上升,说明产品价格的跌幅开始收窄了。

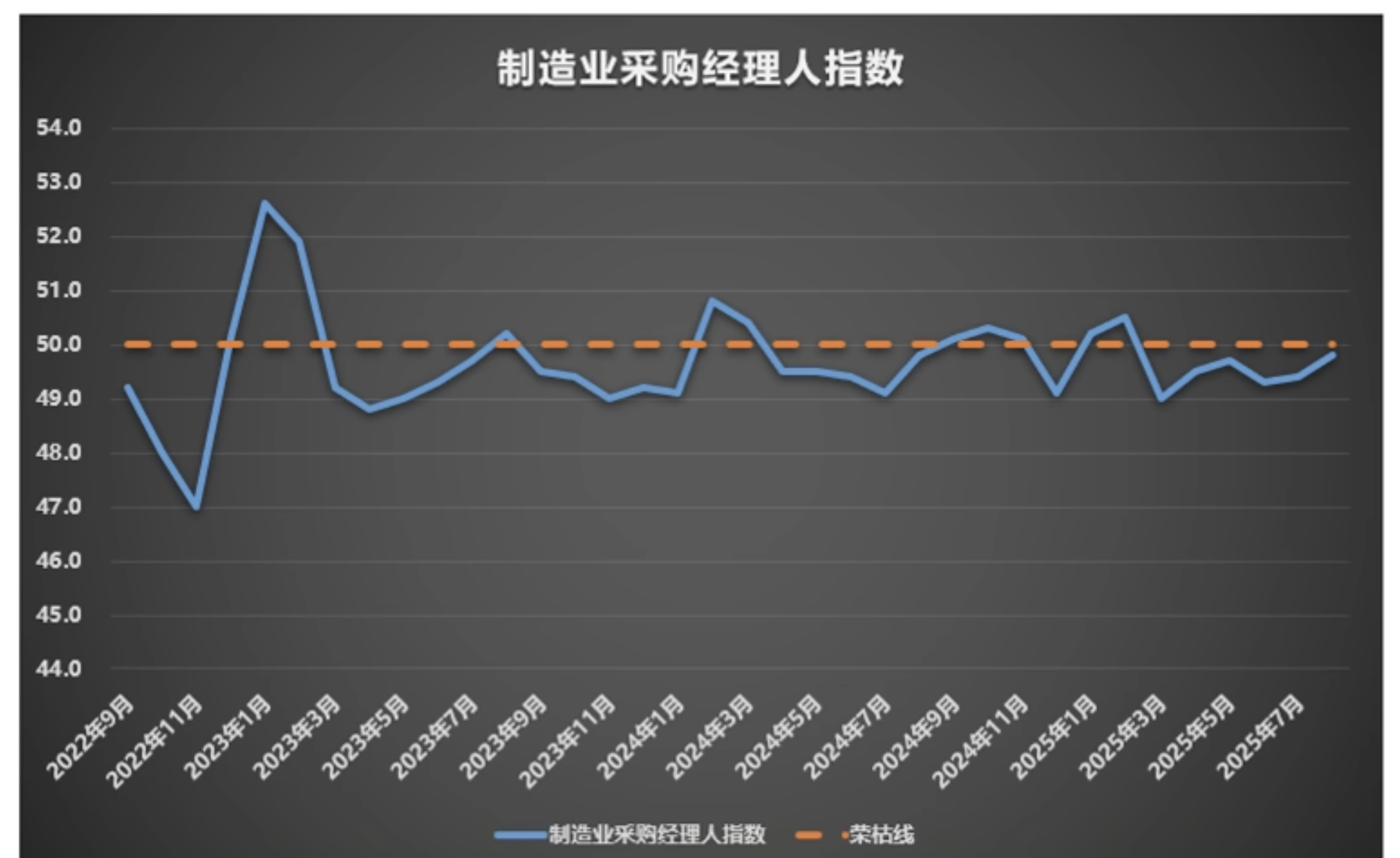

制造业采购经理人指数 PMI

- 通过对企业的采购经理人的月度调查结果统计汇总出来的指标

- 订单情况

- 生产情况

- 从业人员情况

- 供应商的配送时间

- 原材料库存

- 如果 PMI 大于 50%,说明经济和行业处于扩张区间;数字越高,扩张越快。反之则代表收缩。

过去三年时间里,我们的制造业 PMI 大多数时间处于荣枯线以下,结合前面的 PPI 一起看,PPI 的下降加上 PMI 小于 50%就是典型的经济低迷的信号。

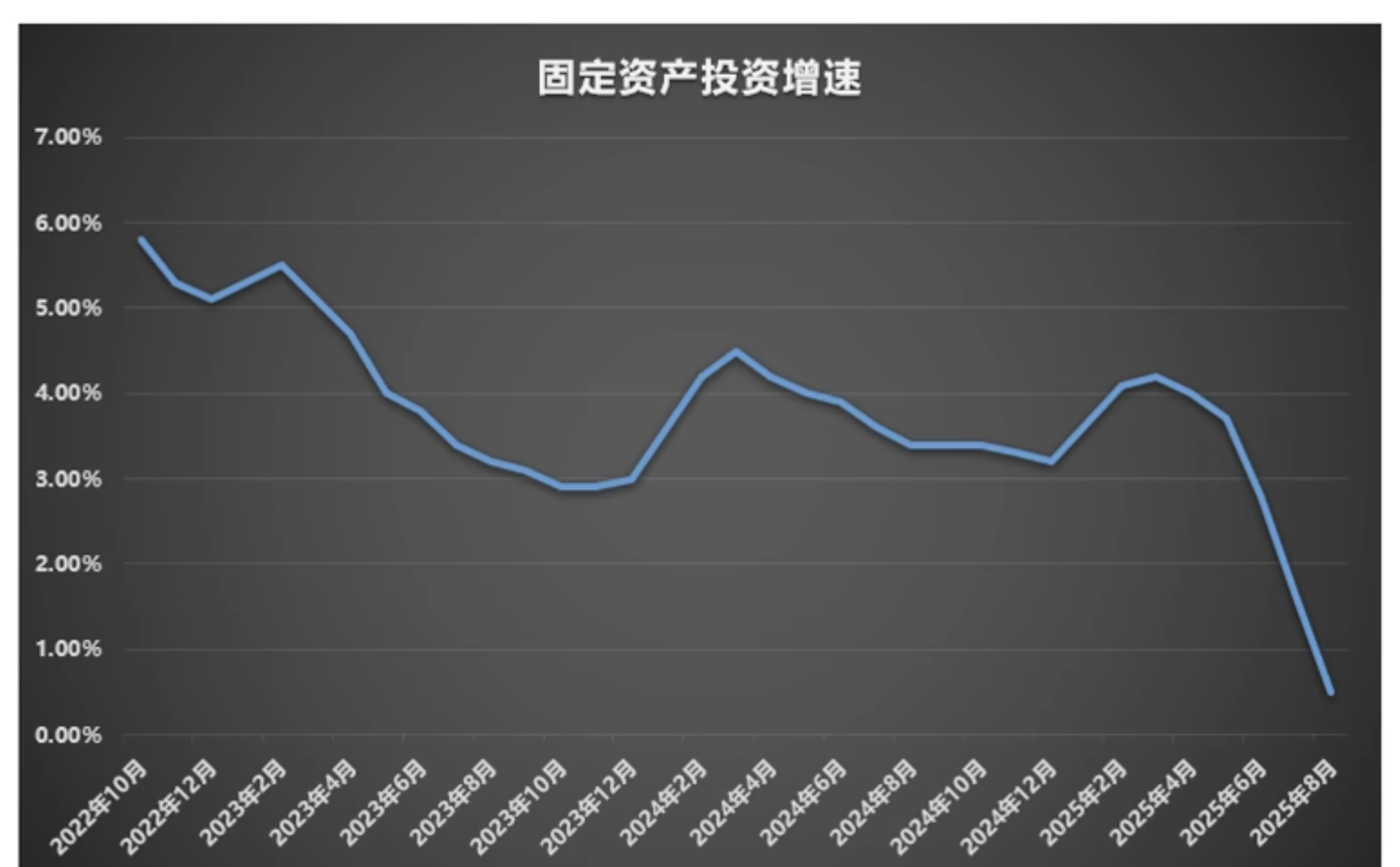

企业部门是否处于扩张状态,固定资产投资增速

- 企业的业绩和景气度是对过去的经营情况的判断,如果要预测企业部门未来的情况,就要看投资了。因为投资是为了未来能赚更多的钱。

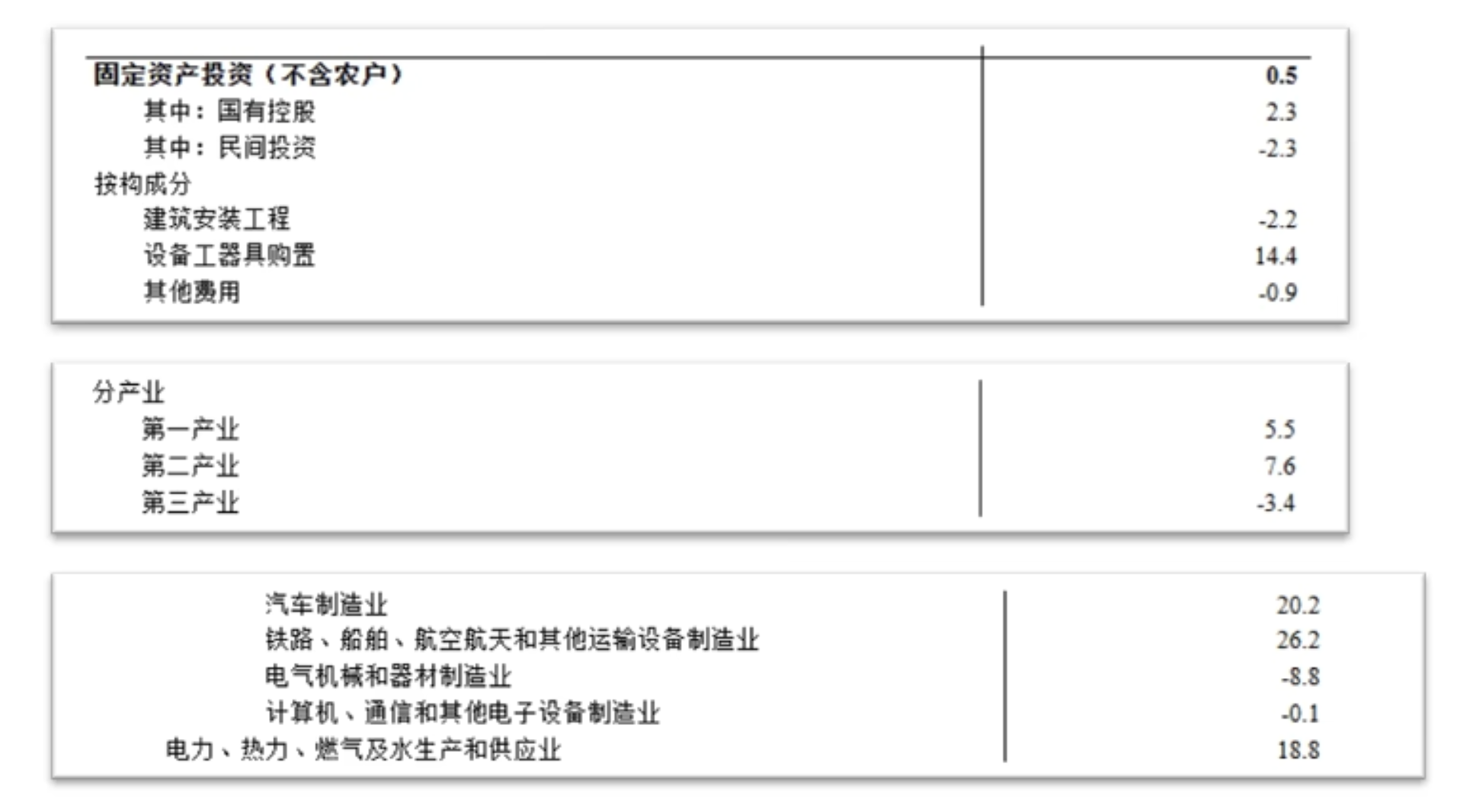

固定资产投资增速的明细分析

- 民间投资是降低的;

- 房地产建筑安装工程降低了,比例不大但是体量大,所以拉低了投资增长;

- 第三产业下降,第三产业大多数都是和居民相关的行业;

- 第三产业中

- 汽车、运输设备制造增长 20%;

- 电力、热力、燃气及生产和供应业应该是水电站投资;

虽然整体比较疲软,个别行业还是有很大增长,所以投资上我们就选择增长比较大的行业。虽然房地产不行了,但是其他行业可以顶上来。

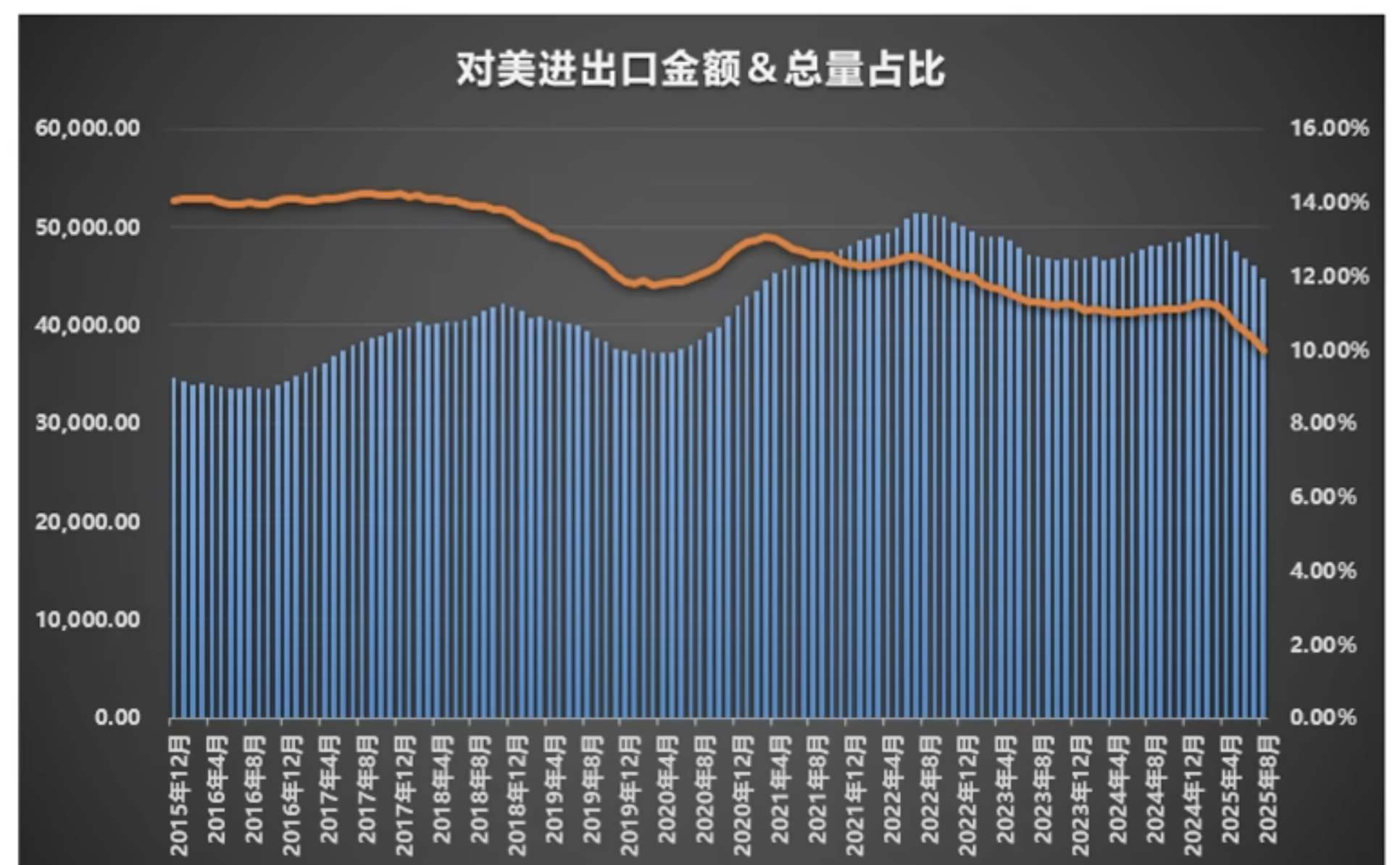

进出口整体数据趋势

- 进出口还是能够保持 5%的增长;

- 对美贸易在进出口的占比加速下滑,已经掉到 10%一下;

企业部门宏观分析小结

- 房地产的影响: 房地产问题拖累企业部门业绩

- 结构性行情: 新能源汽车行业扛大旗

- 进出口数据强劲: 对美贸易量占比在逐年降低

政府部门的宏观经济分析

- 盯着企业部门和居民部门的数据看,针对性的做一些动作

- 从投资角度看,不用过于看政府部门的数据,了解下重要指标即可

- 货币政策与财政政策

- 看政府扶持的行业

利率趋势分析

- 贷款市场报价利率(LPR): Loan Prime Rate, 货币基础利率

- LPR 的五年期利率直接影响我们的房贷金额。

21 年打压购房热情,LPR 非常高;仍有很多人买了房,背负了高利息的房贷;最近几年,5 年利率一直在下调,大家背的房贷也同步下调,每月还款压力也减轻了不少,这些原本还房贷的钱就慢慢变成未来的消费潜力。

- 利率是使用资金的成本

- 对企业来说,贷款成本降低,就更愿意借钱来投资新项目,推动经济的增长和就业;

- 现在一年是 3%,5 年是 3.5%,还是有点高的,未来大概率还是会继续降息的。

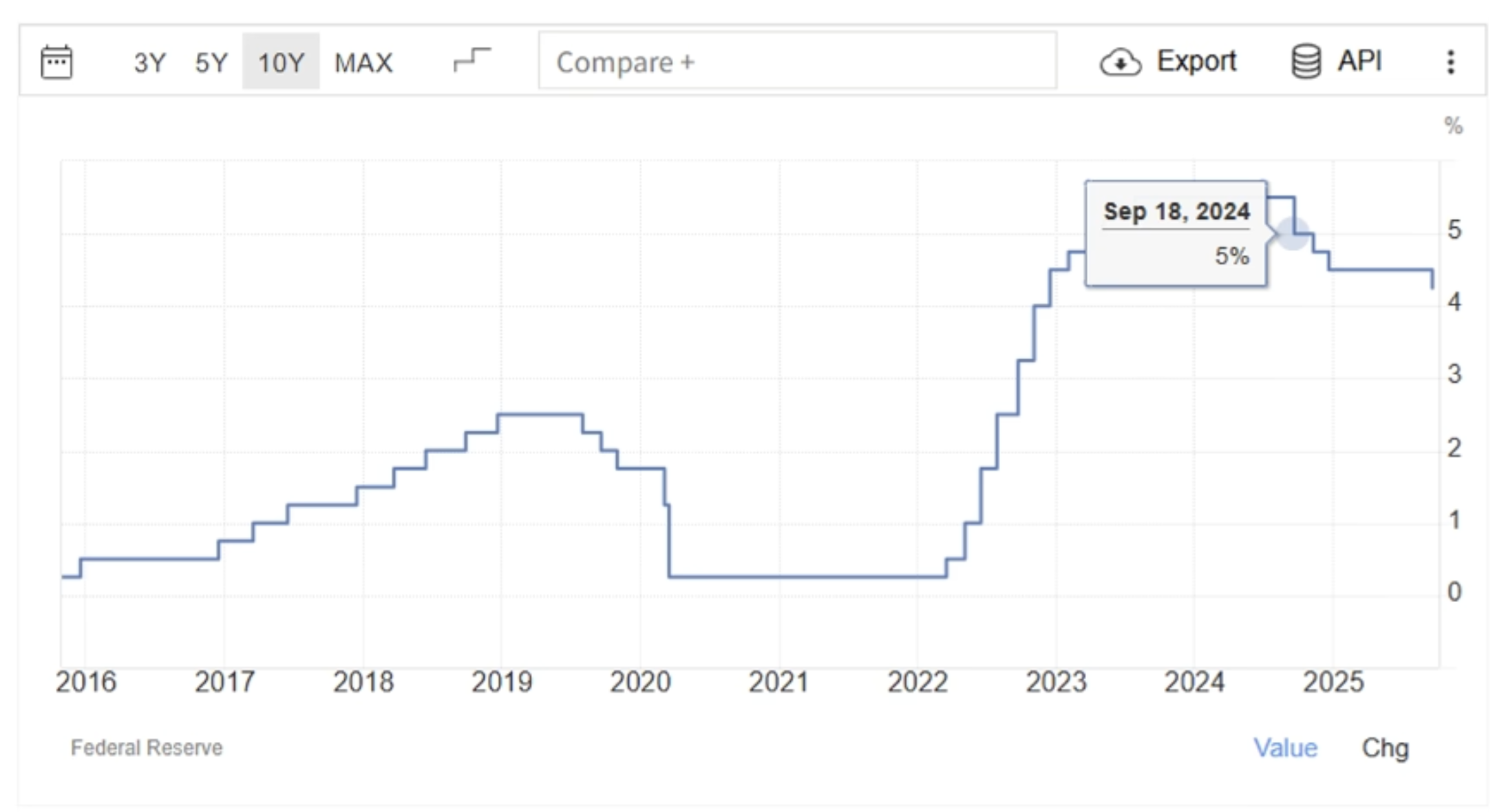

美联储利率对我们的影响

为什么我们进入降息周期没有一步到位呢?

- 一个很重要的原因是我们的利率节奏和美国美联储的利率节奏不一样;

- 如果美元利率处在高位,就会对其他国家的货币造成影响;比如我们的利率比较低,就会出现这种情况:

- 我们的外资企业赚到钱了,它这个钱就不拿回国内了,直接做美元存款,因为利率高。

- 国内业务缺钱的话,直接贷款就好了。

- 这样内外的利息差就会产生一个套利空间,这其实是一种变相的资金外流。低血糖与高血压导致流动性不一致。

去年 9 月美联储开启降息周期,我们这边的股市就开始躁动了。美联储降息,我们这边也会跟着降息,降息就会提高货币流动性,刺激经济增长;经济增长,企业的业绩就会变好;业绩变好,股价上涨。

货币政策趋势,M1 和 M2 趋势图

- M1: 现金加上活期存款加上非银行支付机构的客户备付金(移动支付),马上可以拿出来用于交易的资金,代表着市场当前的消费活力。

- M2: M1 的基础上加上定期存款,代表着市场未来的消费潜力。

- M2 稳定的情况下,M1 的增速提高了,就意味着市场中可以用于直接交易的货币变多了,说明市场的交易获利可能在恢复。这是一个比较积极的信号。

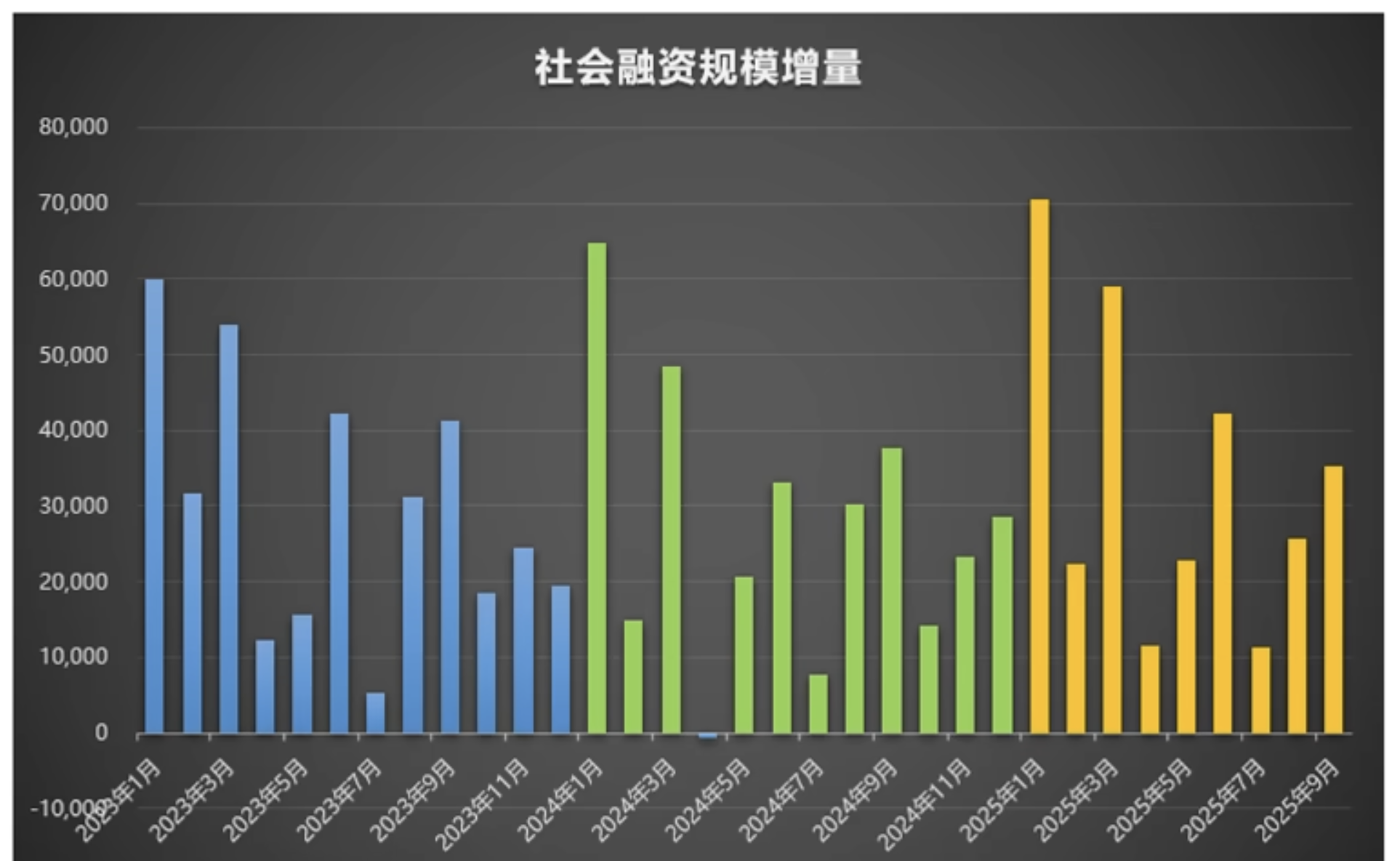

社会融资规模趋势分析

社会融资规模是衡量资金从金融体系礼流向实体的水量,如果这个指标在加大,说明金融系统对实体的经济支持的力度在加大,通常就会预示着未来经济有上行的动力;反之下降的话,就意味着信用环境在收缩,可能源于需求不足或者政策收紧,对未来的经济是一个预警信号。

- 大部分的宏观经济指标都是具有联动性的,因为大家共同反映的是同一个宏观经济的现状。

- 所以我们看这个图标会发现这几年的社会融资规模都比较平稳,每年的节奏都差不多;上半年发力,下半年看效果,然后准备明年的策略。

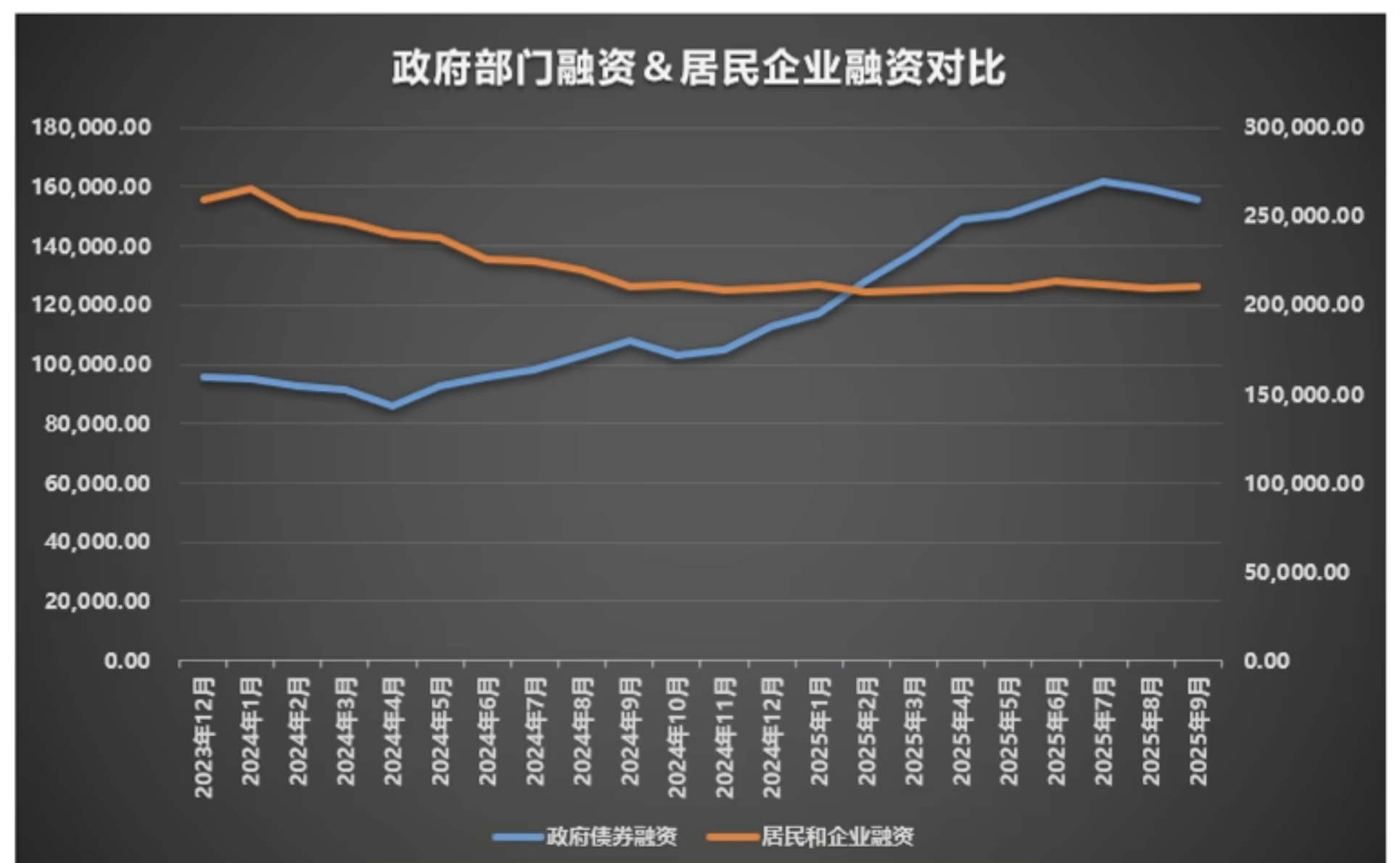

社会融资规模结构分析

- 区分政府部门融资和居民企业部门的融资。

- 如果社融主要靠政府债券支撑,而居民企业部门的融资需求低迷,就说明经济增长主要还是靠政府拉动,自身的市场活力还是需要有待恢复的;

最近两年居民和企业的融资增长略微有点降低,现在看有企稳迹象,这期间政府的债券融资在上升,在刺激我们的经济活力。

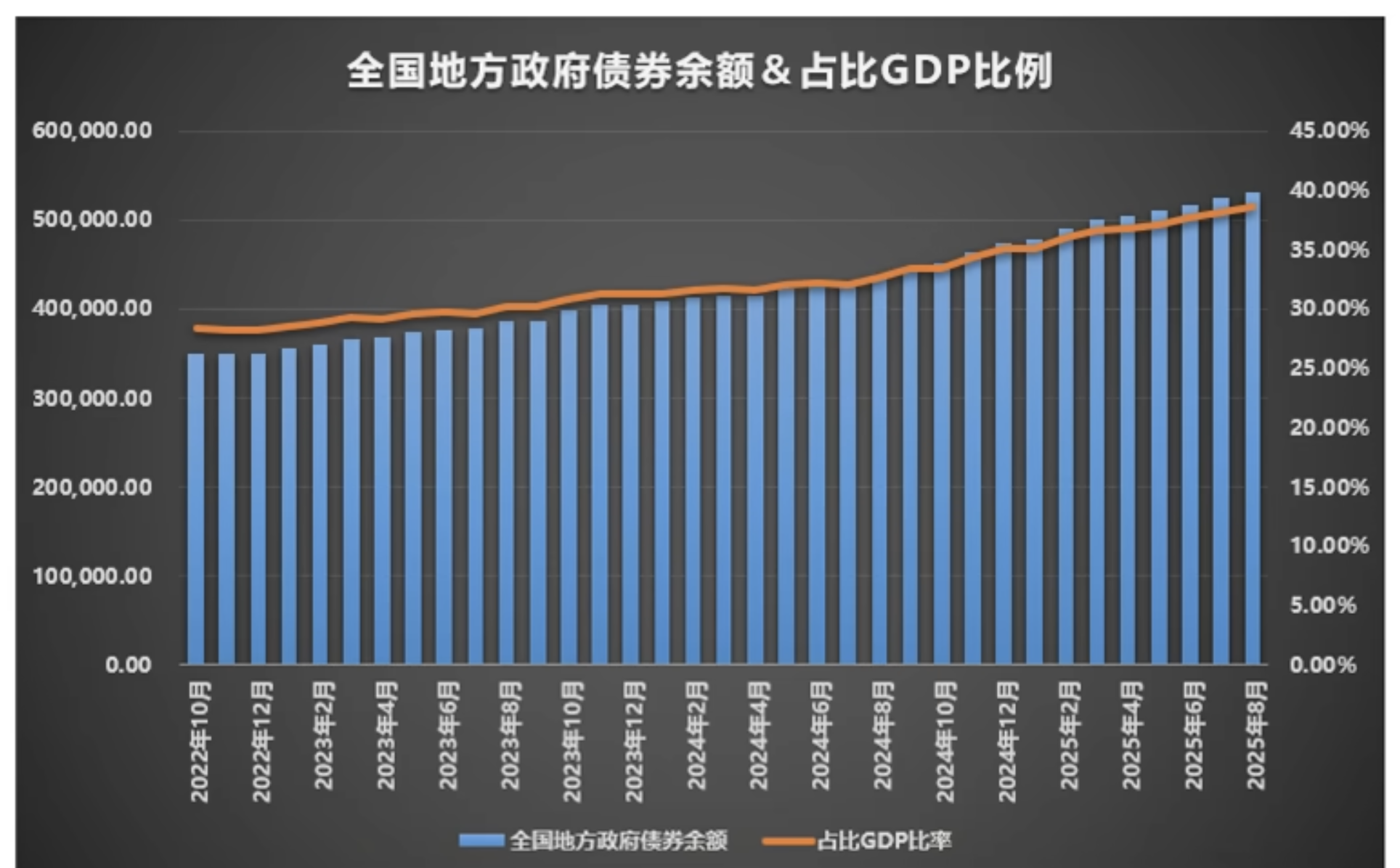

全球地方政府债券余额 & 占比 GDP 比例

从今年开始,政府的债券余额数据相比于之前的增速略微的提高了一些;在 2024 年初的时候,我们全国地方政府的债券余额占 GDP 总量的 31.25%,目前这个指标已经上升到了 38.58%的水平;从中我们可以看出来,政府对于拉动经济的决心。

目前这个指标,国际上一般把 60% 作为警戒线。美国 2024 年的 GDP 是 29.2 万亿美元,当前美国美债的总量是 36 亿,它这个比例比我们要高得多,所以在政府债务扩张上还具有一定的操作空间;不过也需要关注局部地区的债务率偏高的问题,整体而言是风险可控的。

产业结构调整指导目录

- 《产业结构调整指导目录》文件;

- 投资的行业一定要把范围限定在政府鼓励的行业中;

- 这个文件是分版本的,特别是每个版本新加的几个行业,100%是最近几年重点扶持的行业。

宏观分析小结

宏观经济分析主要是对 居民部门、企业部门 和 政府部门做的一个综合分析,能让我们对当前的实体经济情况有一个比较客观的理解。

实体经济比较好的时候呢,我们的投资容错率是很高的,大部分企业都会是一个增长的趋势,投资就比较容易赚到钱;如果实体经济比较低迷,只有个别行业比较好,那我们在投资上的选择就要多考虑一下了。

- 对于居民部门的分析,重点是看居民部门的收入情况如何?以及大家是否愿意消费?

- 对于企业部门的分析,重点是看企业部门当前的经营状况如何?以及未来是增长趋势还是收缩趋势?

- 最后是对政府部门的分析,重点是观察政府部门在宏观经济调控中起到的作用,还有我们的投资策略应该跟随调控的大方向;最后就是了解下政府部门鼓励的行业和限制的行业有哪些?投资选择鼓励行业,远离被限制的行业。