银行

金融业很多时候是在做一项低买高卖的事情,我觉得它像古时候一个走南闯北的商人,商人知道西北的羊毛便宜,但是在京城的价格更高,所以他们冒险去到西北,低价入手羊毛,接着长途跋涉回到京城,将手里的羊毛卖给了京城的老百姓。

商人以羊毛为基础,从这系列活动中,获得了商品的的差价。可是我们很多人会觉得商人的钱赚得太轻松了,便唾弃商人没有良心。

在社会主义经济还没实现的前提下,市场经济便以价格作为基础,你愿意买,你出个价,我愿意卖,我也出个价,既然接受了双方的价格,应也算是正常推进交易。骂两句你心理觉得不舒服,也拗不动心理或者身体上真实的需要。

好吧,回到银行的本体,其实银行也在做着商人同样的买卖。根本上不同的是,银行只倒卖一样东西 "钱",这个"钱"可以有很多名字: 现金, 债券, 股票, 汇率, 资产, 信用。而银行的倒卖范围会比商人更广,可以是一个国家的不同地区,也是可以两个国家之间,世界上的不同地区,只要有人需要钱,银行的分行就可以开到哪里。如今加上互联网的加持,很多事情我们甚至不需要到银行柜台也可以办理。

银行业分级梯队

银行业分为主要的三大梯队

- 第一梯队是国有六大行: 中农商建交以及邮储银行,它们由国家资本掌控,通过银行的业务,即要赚钱,也有需要承担的社会责任。

- 第二梯队是股份制银行: 招商、兴业、中信、浦发,它们是以企业法人建立的银行,没有国家社会责任的要求,专心做好业务赚钱。

- 第三梯队是城市商业银行: 北京、江苏、上海银行,如果说国有银行是一个比较普世意义的银行的话,这类银行是在一个经济地区深入发掘的银行,它们能够根据地区特点提供更优质的服务。它们犹如毛细血管,将钱输送到更多需要它的地方。

银行的商业模式

银行的主要商业模式是围绕着钱来打转的,它是一个钱和交易之间的中间商,所以钱使它的主要租赁工具,这个中间商的主要价值在于交易成本的下降。

银行的主要活动就成了放贷: 即把钱租出去。让多余的闲钱创造更多的价值,让需要钱的实体获得更多钱。

创立一家银行,往最简单的说,你首先需要足够的放贷资本,不是你必须拥有很多钱才能够开银行,只要你的信用足够,其他人愿意来你这里存钱,你就可以获得足够资本。

另外,你手上的一大笔钱,也得找到去处,如果一直放在自己手里,等于现金,一年后不产生任何收益,而房贷活动是获得更多收益的关键活动。

所以银行是一个两头跑的生意,你从大众手里一点一点收集存款,然后把一大笔钱再借给未来发展有潜力能还款的大公司,或者想要买房的个人。

所以它考验三个事情

- 你是否能够获得更多储户?

- 你是否能找到更多资金需求方?

- 你是否能以低风险安全的实现交易?

当然除此之外还有其他业务,但是一家银行,倒腾来倒腾去,基本上百分之 80%都是在这几件事情,由它们发展出来了前中后台等不同的职能。

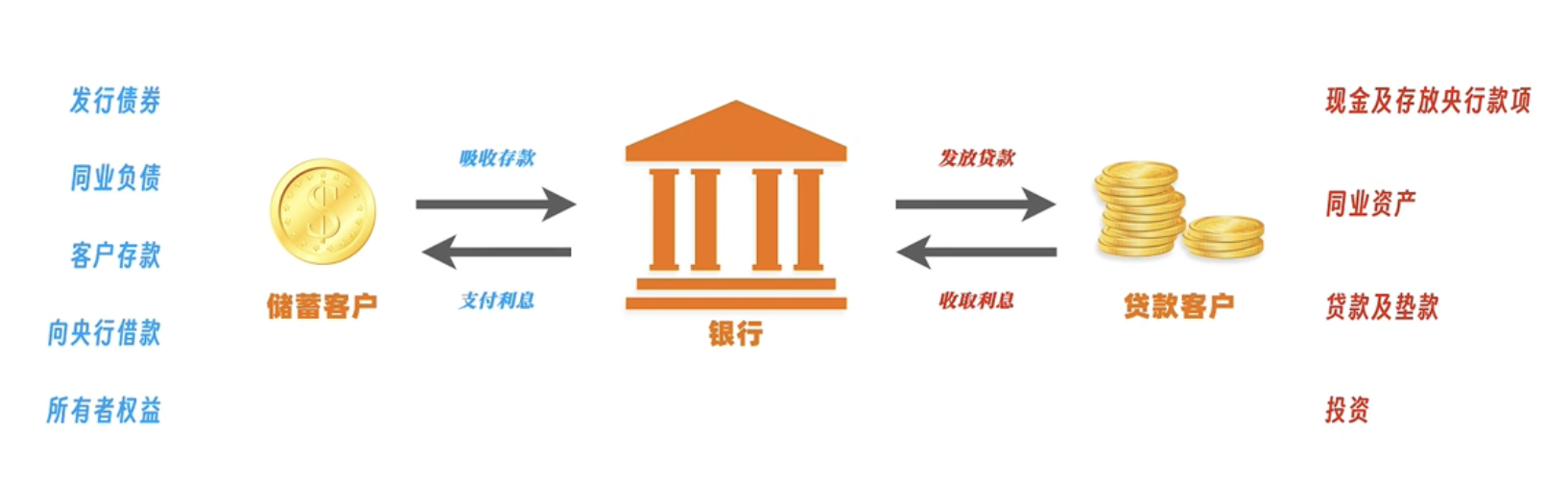

用一张图来展示

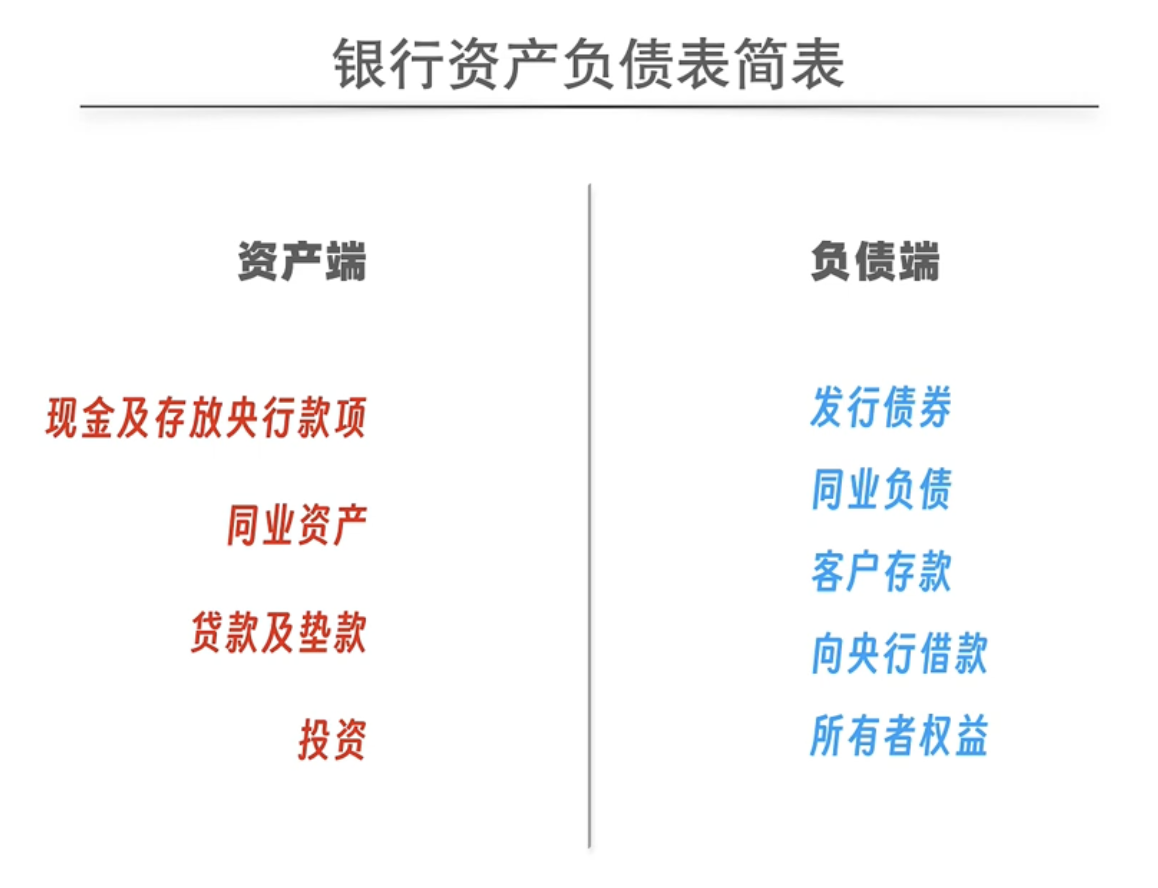

配合一张简单的资产负债表

我们可以说,银行通过获得客户存款,从别的银行借钱(同业拆借), 从国家中央银行借钱, 发行债券, 向股东要钱(所有者权益)后,先保留一些资金用于周转(现金及存放央行款项), 借给同行(同业资产), 房贷(贷款及垫款) 以及 投资为生。

这就是银行的商业模式。

为什么银行存在?

银行实际上是个信用中介,为什么银行会存在?我直接面对面借给别人不就可以了吗?

它解决了 3 个人们借钱时候的痛点:

- 降低交易成本,招人难

- 信息不对称,难以监督

- 分散风险,稳定的资金配置

银行的收入结构

银行赚钱的模式已经有了一定的了解,那么银行的收入结构是怎么样的?

银行主要有三种收入

- 利息收入: 央行储蓄, 同业拆借, 贷款

- 手续费和佣金: 账户管理, 资金交易(跨行取款, 转账, 跨境汇款), 信用卡(信用卡取现手续费, 信用卡分期手续费, 逾期利息), 财富管理 等

- 投资收益: 主要是投资债权

对于普通商业银行,这三种收入的比例大概会在 7:2:1 左右,这是由银行主要职能决定的,因为偏向较为稳定的低风险,所以投资不会是商业银行的主要业务。

而且商业银行的开发的产品也不一定靠谱,我记得前些年有一个原油宝的产品,因为期货的特殊原因,价格是可以变成负数的,即你不仅买的时候给一笔钱,卖的时候还得给一笔"分手费"。

银行案例与对比-招商银行

根据 24 年年报信息。

银行简介

招行是第一家股份制银行,它的发展战略是关注零售以及数智化。体现在招行拥有国内最多的个人零售客户 2.2 亿人,在招行的历史上,它也是第一个推出储蓄卡一卡通(vs 存折), 网银 一网通 (vs 柜台服务), 以及 发展信用卡业务。

客户与存款构成

招商银行的是当之无愧的零售之王,坐拥 2.1 亿个人用户,其中包括 523.57 万户金葵花及以上客户(资产超 50 万),私人银行客户 19.14 万户。

超过 300 万的公司客户相对来说就比零售弱些,不仅数量上看起来很小的一部分,仅占 1.4%,后面我们看存款的时候会发现公司的存款占据的份额不小。

招行零售客户存款 4.03 万亿,公司存款 5.06 万亿,没想到公司的存款超过了存款总数的一半以上。

当然,银行中不仅有客户的存款,客户同样也可以通过银行购买理财产品, 保险产品等,这些资产同样是用户资产的一部分,你就会发现招行公司的总资产其实超过了 9 万亿的用户存款。

招行管理的零售客户总资产为 14.92 万亿,如果认真检查,我们会发现金葵花以及以上客户的总资产为 12.22 万亿,二八定律在这里完美的展现,他们占据了总资产的 80%。

静态分析-2024 年报

单位: 百万元

营业收入

| 营业收入 | 占比 | 计数 |

|---|---|---|

| 净利息收入 | 62.6 | 2,112.67 |

| 净手续费及佣金收入 | 21.36 | 720.87 |

| 其他净收入 | 16.04 | 541.33 |

| 营业收入 | 100% | 3,374.88 |

通过了解营业收入,我们大概发现银行的收入中,有超过一半,6 成来自放贷赚取利息差,2 成是手续费与佣金,一成为投资,剩下为其他收入。

利息收入

利息收入中银行通过吸纳客户的大量存款,通过利差,收到的利息收入是最多的,银行为客户存取钱提供了便利,加上羊毛出在羊身上,银行通过调用客户存款,赚取了大量的放贷利息收入,这些收入占据具有银行收入的半壁江山。

虽然这里看客户存款利息支出长度会发现虽然客户存款的计息负债长度更长,但是里面的数字其实比贷款利息收入要低的。

非利息净收入

手续费及佣金收入

当社会上的钱通过银行流转越多,银行收取的手续费就会越多。财富管理与资产管理的佣金则是代表银行与非金融机构,比如保险券商之间钱的流动。

其他净收入

尽管投资收益听起来很诱人,可投资收益占银行的总营收中连 10%都没到。

资产负债表

资产

银行的资产中,有大量的贷款作为资产,一旦银行的贷款质量不佳,其实就是银行本身的借贷业务做得不好,这就要引申到后面的不良贷款等内容。

除此之外,银行会留下一部分现金,同业拆借,在央行存款,方便人们存取。另外就是做些投资并拥有金融资产。

| 资产 | 计数 | 占比 |

|---|---|---|

| 贷款和垫款总额 | 6,888,315 | 56.68% |

| 贷款损失准备 | -265,365 | -2.18% |

| 贷款和垫款净额 | 6,622,950 | 54.50% |

| 投资证券及其他金融资产 | 3,705,919 | 30.50% |

| 现金、贵金属及存放中央银行款项 | 583,202 | 4.80% |

| 同业往来 | 896,707 | 7.38% |

| 商誉 | 9,954 | 0.08% |

| 其他 | 333,304 | 2.74% |

| 总计 | 12,152,036 | 100.00% |

负债

负债中我们可以看到,银行的大部分钱,超过 80%的钱,其实都是储户的钱,这就是为什么当越多人把钱存到同一家银行,银行一般能够越挣钱。因为存钱本身就是在为银行提供更多"弹药",银行就能够放更多贷款赚取利息收入。

| 负债 | 计数 | 占比 | 备注 |

|---|---|---|---|

| 客户存款 | 9,096,587 | 83.31% | |

| 同业往来 | 1,017,506 | 9.32% | |

| 向中央银行借款 | 189,511 | 1.74% | |

| 金融负债及衍生金融负债 | 99,044 | 0.91% | |

| 应付债券 | 221,583 | 2.03% | |

| 其他 | 294,330 | 2.70% | 包括付职工薪酬、应交税费、合同负债、租赁负债、预计负债、递延所得税负债、应计利息和其他负债。 |

| 总计 | 10,918,561 | 100.00% |

股东权益

股东权益=资产-负债

| 股东权益 |

|---|

| 12,260.14 |

贷款质量分析

贷款类型

在招商银行的贷款结构中,关注类贷款以及不良资产占全部资产的 3.2%。

而所有非正常贷款中,不良资产与关注类资产分别是 3 分之一,其他全部合起来是剩下的 3 分之一。

贷款结构

我们可以看到,零售之王有最多的零售客户,自然也有更多的零售贷款。公司贷款总量其实也不少,虽然公司用户数量仅占 1.4%,但是这些公司成了 4 成贷款的去向。

给普通人的贷款里面有很大一部分是住房贷款,小微贷款和信用卡贷款。

固定资产贷款适用于建设基础设施,厂房,生产设备等,流动资金贷款是处理公司现金流枯竭的情况,比如需要换一笔钱,但是钱不够,跟银行贷款先还掉。

贷款行业分布

通过这个图,可以了解贷款的公司分布在哪些行业,哪些行业的贷款需求高等问题。

纵向对比

1. 过去 5 年,招商银行的客户总数与结构变化是什么?

招行客户是稳步增加,零售客户的增加比公司客户增加更快。

其中,零售客户中的金葵花及以上客户的增长比普通客户的增长要快,这说明有一定资产的高端个人客户在招商银行的增长多。也有可能是普通客户的量比较大,绝对值上普通客户增长肯定比金葵花及以上客户多。

而公司客户在 23 年有一个快速增长,24 年增速降到 6%左右。

从 21 年开始,我们明显看到客户增速下降了一个量级,这个与疫情那几年有直接关系。

2. 过去 5 年,招商银行的客户存款量与结构变化是什么?

活期存款存款规模微降,而定期规模增加,说明大家把公司直接打到定期存款里面去了。21,22 年的很多定期存款陆续在 25,26 年到期。

我们可以明显看到疫情或经济不景气时期,存款增加,尤其是定期存款。

3. 过去 5 年,招商银行的客户资产量与结构变化是什么?

客户资产增长迅速,公司融资增长缓慢。

-and-公司客户融资总量-(FPA)-2274106e40f26a58600d63798a1652af.svg)

通过增长率,我们可以发现在 22 年公司的融资以及个人的字资产增长都分别触及一个低点以及高点。

-and-公司客户融资总量-(FPA)-增长率-a92654acd5ce0304e6906f44d0adc7be.svg)

4. 过去 5 年,招商银行的总营收与总利润的结构变化与趋势是什么?

20-24 年增长还可以,增速放缓甚至基本持平,这个与中国正在降低 LPR 利率,促进消费有很大关系。

25 年整年的营业和利润根据最新消息营业收入增长 0.01%(达到 3375.32 亿元),净利润增长 1.21%(达到 1501.81 亿元)。

增利不增收,银行本身做的降本增效,增加运营效率是做的比较好的。

5. 过去 5 年,招商银行利息收入与利息结构的变化与趋势是什么?

从这个利息收入/支出图,我们可以清晰的看到,银行主要把客户的存款变成贷款以及做投资业务,然后利用同业拆借,债权,央行存款保证现金的流动性,防止挤兑,剩下的就是净利息收入。

首先向央行借款的余额实际不大,其实是可以不看的。但下图显示的波动特别大,这里则体现了经济周期的变化,疫情发生在 19 年底-21 底年,这个时候,银行是宽松的,所以各国发了很多钞票,同样额度的央行借款需要支付的利息就更小。

22 年开始到 24 年,因为前一轮发钞太狠,导致全球通胀,于是世界一起加息,同样额度的央行借款,就要支付更多的利息。我们能注意到,在招行把央行借款还增加了,这可能是因为市场缺乏流动性,银行不得不从央行借钱以维持银行本身流动性。

25 年开始,我们的经济要转型,促消费,于是央行又开始降息,让整个经济转起来,这个时候市场的流动性更好了,银行也从 25 年开始减少从央行借款。

6. 过去 5 年,招商银行非息收入的结构变化与趋势是什么?

22 年到 24 年,手续费及佣金收入是减少的,这个体现在银行作为资金移动的载体被使用的更少了,也可以解释为市场上需要银行服务的交易少了,因为交易产生手续费,手续费少了也意味着交易变少。

有一个现象就是,这段时间很多人存定存,钱已存就好几年不会动,这笔定存就没有参与市场流动。理财管理的手续费也就相应减少。

7. 过去 5 年,招商银行贷款质量与安全垫的结构变化与趋势是什么?

不良贷款

但看增长率的话,我们会觉得损失类贷款增长很多,如果结合总量来看,损失类贷款占比不大。且不良贷款虽然缓慢增长,但是增长率却在慢慢降低,这证明银行对不良贷款的识别增强或者贷款标准增强了。

但看增长率的话,我们会觉得损失类贷款增长很多,如果结合总量来看,损失类贷款占比不大。且不良贷款虽然缓慢增长,但是增长率却在慢慢降低,这证明银行对不良贷款的识别增强或者贷款标准增强了。

贷款行业划分

对于余额来说,差不多所有行业的都没有新的贷款,甚至有些下降。要看到具体发生了什么需要结合增长率交叉验证。

采矿业、租赁商业服务、建筑业均保持增长势头。

采矿业的增长与全球地缘紧张和供应链重塑有关,各种矿石资源被抢夺,美国想要乌克兰的矿产资源,想要格陵兰岛的土地,都是这个目的,修建采矿基础设施或者扩大矿场都需要钱来先行投资。

租赁商业服务可能更多体现在商场租赁,制造业转型和数字化转型,企业需要升级制造业,但是不可能一步到位,就先租用后购买,租用更先进的设备,厂房等;而数字化服务,比如更多的法律、咨询、IT、人力等专业服务,这里更多是 IT 方向,估计是 AI 带来的很多增长机遇。

一个非常有趣的现象是建筑业保持增长,而房地产业却在下降。

首先大家要了解房地产业和建筑业是不同的,建筑业是第二产业制造业的范畴,而房地产业是第三产业服务业的范畴。简单来说,可以这样理解:

- 建筑业是“生产制造”方,负责盖房子、搞建设。

- 房地产业是“开发运营”方,负责买地、投资、卖房、管理。

房地产业在经历风险出清的阶段,而建筑业受益于 三大工程 (保障性住房、城中村改造、“平急两用”公共基础设施建设)。

资本安全垫

最后这里,市场风险加权资产波动巨大,可以才想到的可能有几种:

- 银行在扩张业务,进行更多的风险更大的业务,业务结构调整,比如增加投资。

- 市场因素,因为市场本身在变化,或者银行的资本净额正在被快速消耗。

倒是好在增长率这块,并不是出现很大的负增长,起码银行没有进行收缩以及收回投资,当然你要结合 24 年招商银行是否大规模发债或者借新钱补充这部份损失。

横向对比

接下来做横向对比,我选取了 兴业、中信和浦发银行作对比。

客户

招行的客户对比之下,是兴业银行的 2 倍,中信银行的 1.3 倍。不愧为零售之王。这里浦发银行银行的客户数量没找到。

利润

利润表上,无论是营业收入,净利息,非净利息都高过其他三家,兴业、中信势均力敌,浦发最弱。

资产负债表

资产质量

资本充足率和不良拨备率都遥遥领先,分别是 1.5 倍左右和 2 倍的差距。

结论

结论的话,当前其实是经济的低迷期,没有前几年那么悲观,但也没好到哪里去。加上国家在不停的降息 LPR,以及遇上房地产风险出清的阶段,其实各种因素导致银行并不是一个很好的情况,或者说不如这两年科技这么火热。

在这种情况下,招行依旧可以保持利润增长,实属不易,这证明它的运转非常高效。对风险的预估和管理绝对用于其他家。

我自己也今年也从光大换到招商,确实它们家的 App 做的很不错,服务也绝对比光大好。

加上当前股息是 5%上下。综上所叙述,肯定是一家不错的好公司。

未来国家会继续降息,发放各种消费补贴,房地产会继续缓慢的风险出清,经济结构的转型仍将持续一段时间。最难的时刻已经过去了,黎明前的夜晚终会散去,期待新的一天到来。

Resources

- 招商银行 2020,2021,2022,2023,2024,2025Q2,2025Q3 财报

- 兴业银行 2024 年财报

- 中信银行 2024 年财报

- 浦发银行 2024 年财报